**Источник. Данные:** Caladan, «From Pools to Vaults: The $21B RWA Wave Reshaping Onchain Lending». Дата публикации: 20 апреля 2026

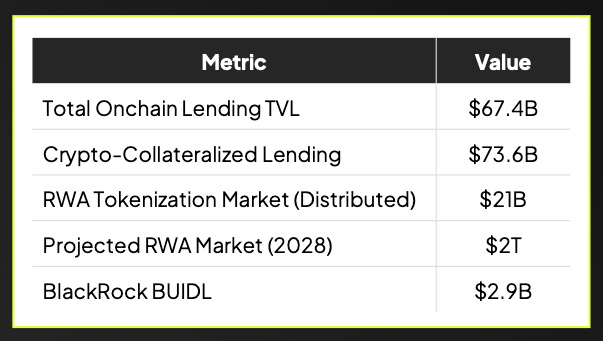

Рынок ончейн-лендинга только что преодолел отметку $67 млрд.

На первый взгляд это выглядит как подтверждение. DeFi-лендинг пережил несколько циклов, поглотил институциональный интерес и превратился в реальную инфраструктуру.

Но стоит копнуть чуть глубже и всплывает неудобная правда:

Почти 80% DeFi-лендинга до сих пор работает на архитектуре, которая может не масштабироваться до следующей фазы капитала.

Это не вопрос UX, сообщества или токен-стимулов. Это вопрос проектных решений, принятых несколько лет назад, которые сейчас тихо определяют, кто заберёт институциональные миллиарды, а кто нет.

<aside> 👉

После глубокого изучения отчёта Caladan по рынкам DeFi-лендинга напрашивается один вывод: конкуренция протоколов больше не про фичи. Она про архитектуру.

</aside>

DeFi-лендинг начинался с простой и элегантной идеи: пуловая ликвидность.

Ты вносишь ETH, кто-то другой — USDC, всё это идёт в один большой пул, и заёмщики берут из него. Риск социализирован, параметры стандартизированы, ликвидность кажется глубокой.

<aside> 👉

Для крипто-нативных пользователей это работало отлично. Для институтов — нет. Почему? Потому что у пуловых систем есть фатальное свойство: риск невозможно ограничить.

</aside>

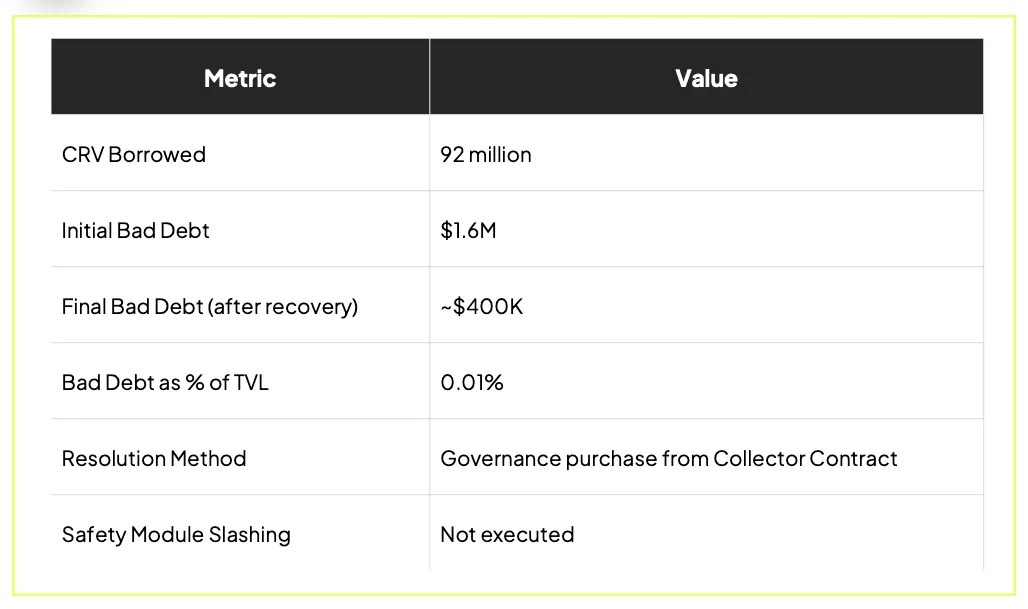

Когда один рынок внутри общего пула ломается, все поглощают удар, даже если они никак не связаны с проблемным активом. Инцидент с CRV в ноябре 2022 года сделал это болезненно очевидным. Единственная манипуляция создала bad debt (плохой или неликвидный долг), затронувший весь пул.

Это откровение обнажило ключевой изъян пуловых архитектур: они масштабируют риск линейно вместе с капиталом, а не дискретно по рынкам.

Архитектуры с изолированными рынками придерживаются противоположного подхода: